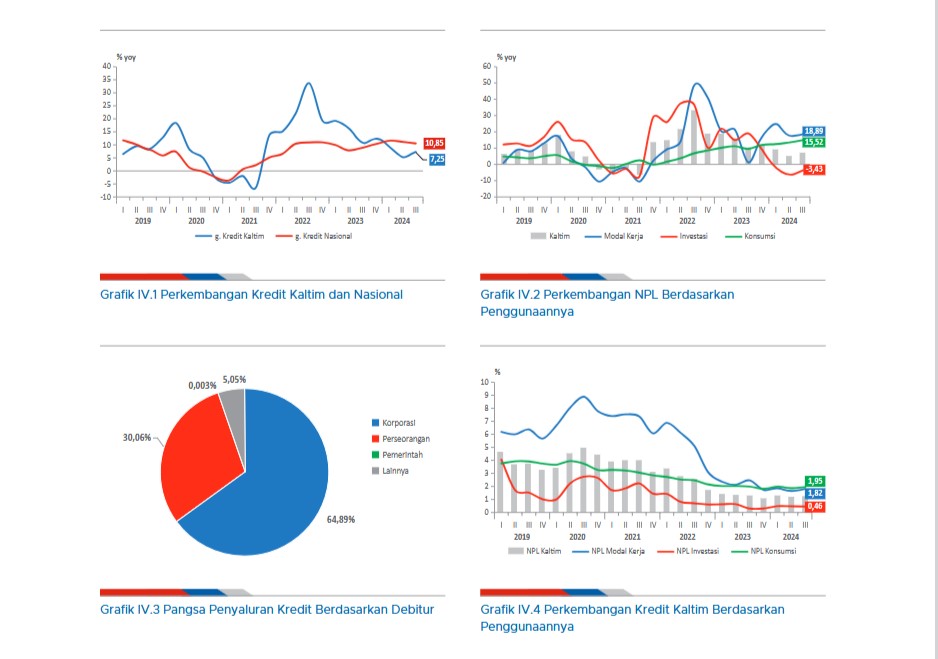

SAMARINDA.NIAGA.ASIA – Penyaluran kredit di Provinsi Kaltim mencatat pertumbuhan positif yang didorong oleh peningkatan kredit modal kerja dan konsumsi, serta perbaikan pada kredit investasi. Penyaluran kredit selama triwulan III 2024 tumbuh positif sebesar 7,25% (yoy) lebih tinggi dibandingkan dengan triwulan sebelumnya sebesar 5,54% (yoy).

Penyaluran kredit yang tumbuh positif diikuti dengan risiko kredit yang tetap rendah. Pada triwulan III 2024, tingkat non-performing loan (NPL) di Kaltim tercatat sebesar 1,24%, atau meningkat dibandingkan dengan triwulan sebelumnya sebesar 1,17%.

Demikian dilaporkan Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Timur terkait Perekonomian Provinsi Kaltim pada Akhir Triwulan III Tahun 2024 yang dilansir Kepala BI Kaltim, Budi Widihartanto, pada 06 Desember 2024.

Menurut Budi, penyaluran kredit yang meningkat bersumber dari meningkatnya kredit modal kerja dan konsumsi yang masing-masing tumbuh sebesar 18,89% (yoy) dan 15,52% (yoy). Kredit investasi mencatatkan pertumbuhan yang terkontraksi sebesar 3,43% (yoy), meskipun demikian menunjukkan perbaikan dibandingkan dengan triwulan sebelumnya.

“Peningkatan kredit modal kerja terutama didorong oleh peningkatan aktivitas usaha di sektor transportasi dan pergudangan, perdagangan besar dan eceran, serta akomodasi dan makan minum. Sektor transportasi dan pergudangan mencatat peningkatan permintaan, terutama untuk mendukung logistik distribusi barang dalam negeri serta kebutuhan pengangkutan yang terkait dengan proyek strategis seperti pembangunan Ibu Kota Negara (IKN),” ungkapnya.

Di sisi lain, sektor perdagangan besar dan eceran serta akomodasi makan minum didorong oleh pertumbuhan konsumsi masyarakat, yang tercermin dari peningkatan kunjungan wisatawan domestik dan kegiatan perdagangan ritel yang semakin aktif di wilayah Kaltim, khususnya di Balikpapan dan Samarinda.

Menurut Budi, peningkatan kredit konsumsi tercermin dari peningkatan kredit kendaraan bermotor dan kredit multiguna, yang turut didorong oleh kebijakan insentif Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DTP) dan perpanjangan ketentuan Loan to Value/Financing to Value (LTV/FTV) kredit/pembiayaan properti sebesar 100% dan uang muka kredit kendaraan bermotor minimal 0% hingga Desember 2025.

“Tingginya tingkat optimisme konsumen, sebagaimana tercermin dari Indeks Keyakinan Konsumen (IKK) yang meningkat pada periode laporan, turut mendorong permintaan kredit konsumsi,” katanya.

BI kaltim juga mencatat, berdasarkan kelompok debitur, kredit pemerintah mencatatkan pertumbuhan tertinggi dibandingkan dengan korporasi dan perseorangan, meskipun pangsa terbesar masih dikuasai oleh kredit korporasi.

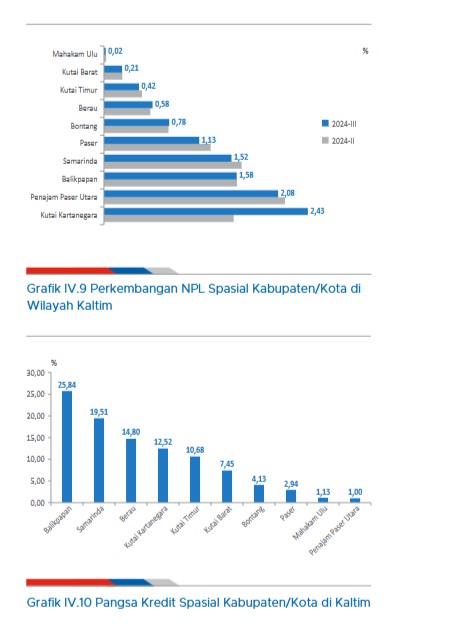

“Secara spasial, penyaluran kredit pada sebagian besar kabupaten/kota menunjukkan pertumbuhan positif, dengan pangsa tertinggi di Kota Balikpapan dan Samarinda,” terangnya.

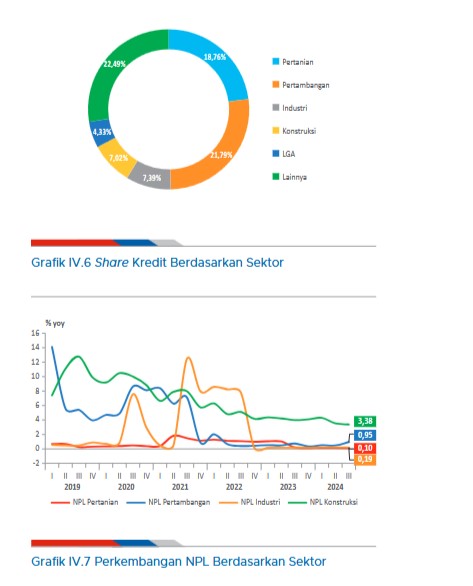

Berdasarkan sektor ekonomi, sektor pertambangan merupakan sektor utama yang mencatatkan pertumbuhan tertinggi pada triwulan III 2024.

Pada bagian lain Budi melaporkan bahwa, penyaluran kredit yang tumbuh positif diikuti dengan risiko kredit yang tetap rendah.

“Pada triwulan III 2024, tingkat non-performing loan (NPL) di Kaltim tercatat sebesar 1,24%, atau meningkat dibandingkan dengan triwulan sebelumnya sebesar 1,17%,” ujarnya.

Berdasarkan jenis penggunaan, risiko kredit modal kerja, investasi, dan konsumsi juga tercatat rendah. Sementara dlihat dari sisi debitur, kredit korporasi dan perseorangan dari juga turut mencatatkan risiko yang terjaga rendah.

Selanjutnya apabila dilihat secara sektoral/ lapangan usaha, risiko kredit pada sektor ekonomi utama di Kaltim juga tercatat terjaga dalam level yang rendah. Secara spasial, risiko kredit terendah berada di Kabupaten Mahakam Ulu, disusul oleh Kabupaten Kutai Barat dan Kabupaten Berau.

Sedangkan kapasitas pendanaan perbankan di Kaltim diperkuat oleh penghimpunan dana pihak ketiga (DPK) yang terus tumbuh positif meskipun melambat dibandingkan triwulan sebelumnya.

“Penghimpunan DPK tumbuh positif sebesar 5,08% (yoy), namun melambat dibandingkan dengan triwulan sebelumnya sebesar 8,52% (yoy),” kata Budi.

Perlambatan penghimpunan DPK terutama bersumber dari perlambatan deposito, walaupun tabungan mengalami kenaikan dibandingkan dengan triwulan sebelumnya.

“Perlambatan DPK tersebut ditengarai oleh adanya pergeseran preferensi masyarakat atas kepemilikan aset keuangan ke aset yang lebih tidak likuid namun memiliki potensi imbal hasil yang lebih menarik (seperti SBN dan saham), seiring dengan meningkatnya kepercayaan konsumen terhadap perekonomian, yang tercermin dari peningkatan IKK,” pungkasnya.

Penulis: Intoniswan | Editor: Intoniswan

Tag: Kredit Perbankan